「分散投資が大事」と聞くけれど、正直、こう思ったことはないでしょうか。

こんなふうに感じたこと、ありませんか?

- 結局、何をどう分散すればいいの?

- 商品をたくさん持てばいいってこと?

- 子育て中のわが家にも、本当に必要?

- 新NISAでオルカンやS&P500を買っていれば、それで十分じゃないの?

わたし自身、投資を始めた頃は、“分散”という言葉をわかったようで、実はよくわかっていませんでした。

なんとなく、

当時のわたしのイメージ

- 1社だけ買うのは危ない

- いろいろ持った方が安心そう

- 投資信託なら勝手に分散されているらしい

そんなふうに理解していたと思います。

もちろん、それも間違いではありません。

でも、子育て家庭にとって本当に大事な分散は、「銘柄を増やすこと」だけではないと、わが家は何度も実感してきました。

教育費、住宅ローン、日々の生活費。子どもの体調や予定で、家計は思っている以上によく揺れます。

そんな中で投資を続けるには、商品を上手に選ぶことより先に、家計の中で“何のお金か”を混ぜないことの方が大切でした。

この記事では、分散投資の基本を整理しながら、子育て家庭が無理なく続けるための“現実的な分散”の考え方を、わが家の視点でまとめます。

分散投資とは?|まずは基本をやさしく整理

分散投資とは、ひとつの値動きに家計全体が振り回されないように、投資先や持ち方を分ける考え方です。

たとえば、すべてのお金を1つの会社の株に入れていたら、その会社が大きく下がったとき、資産全体も大きく傷みます。

でも、

分散投資で分ける主な考え方

- 地域を分ける

- 業種を分ける

- 資産を分ける

- 時間を分ける

といった形で偏りを減らしておけば、どこかが不調でも、全体へのダメージはやわらぎやすくなります。

ここで大事なのは、分散投資は「損をしない方法」ではないということです。

下がるときは下がります。元本割れの可能性もあります。

ただ、「ひとつに賭けて大きく傷つくリスクを減らす」という意味では、とても大切な考え方です。

ここがポイント

分散投資は、利益を約束するものではありません。けれど、家計全体が一つの値動きに振り回されないようにするための、とても基本的で大切な土台です。

投資初心者にとって、分散投資は“特別なテクニック”ではなく、むしろ最初に身につけたい考え方だと思っています。

でも、子育て家庭の分散は“商品”だけでは足りない

ここからが、わが家がいちばん伝えたいところです。

子育て家庭にとっての分散は、株や投資信託の中身を分けることだけでは不十分でした。

なぜなら、投資が苦しくなる原因は、相場そのものより生活の揺れから来ることが多いからです。

子育て家庭で起こりやすい「家計の揺れ」

- 急な発熱で予定外の出費が重なる

- 習い事が増える

- 家電が壊れる

- 進級や進学で想像以上にお金が動く

- 仕事や働き方が変わる

こういうことは、家庭では普通に起こります。

そしてこのとき、家計の中でお金の役割が混ざっていると、投資が一気に不安の原因になります。

たとえば、

家計の中でお金の役割が混ざっている例

- 近いうちに使う教育費まで投資に回していた

- 生活防衛費が薄いまま積立額だけ増やしていた

- いざという時のお金と、老後まで寝かせるお金が混ざっていた

こうなると、相場が下がったときに「売るしかない」が起きやすくなります。

わが家が感じたのは、分散投資の本質は、“金融商品の分散”より前に“家計の役割分担”にあるということでした。

わが家が考える分散投資の3つの軸

わが家では、分散を次の3つで考えています。

1|使う時期を分ける

いちばん大事なのは、ここです。

お金は、「いつ使う予定か」で性格がまったく変わります。

まず分けたい3つのお金

- 生活費のように、すぐ使うお金

- 数年以内に使う予定があるお金

- 10年以上先まで使わないお金

これらを同じ箱で持つと、判断がぶれやすくなります。

特に子育て家庭では、教育費の一部は長く運用できても、全部を投資に寄せるのは不安が大きくなりやすいです。

だからわが家では、

わが家が意識している順番

- すぐ使うお金は現金

- 近いうちに使うお金も基本は現金寄り

- 長く使わないお金だけを投資に回す

という順番を意識しています。

これは地味ですが、暴落時のメンタルをかなり守ってくれます。

2|お金の役割を分ける

同じ“投資”でも、役割は1つではありません。

たとえば、わが家の感覚では、

投資の中でも役割は分けて考える

- 家族の土台になるお金

- 未来のために淡々と育てるお金

- 少し楽しみを持たせるお金

は、分けて考えた方が楽でした。

全部を同じテンションで管理しようとすると、苦しくなります。

老後や将来の安心のための積立と、高配当や優待を楽しむお金、少し攻めたテーマ投資を試すお金。

これらは似ているようで、求めている役割が違います。

役割を分けておけば、ひとつの値動きで全部の評価をしなくて済みます。

役割を分けておくと、気持ちが整いやすい

「これは土台」「これは楽しみ」「これは勉強代込み」と位置づけられるだけで、値動きの受け止め方はかなり変わります。全部を同じ基準で評価しないことが、続けやすさにつながります。

3|気持ちの負担を分ける

これも見落としやすいですが、とても大事です。

家計に合っていない投資は、数字以上にメンタルを削ります。

たとえば、理屈では正しくても、

こんな状態なら、見直しのサインかもしれません

- 値動きが大きすぎて毎日気になる

- 家族に言いづらい

- 下がると不機嫌になる

- SNSを見るたびに不安になる

そんな状態なら、その投資は“その家庭には分散できていない”のかもしれません。

わが家では、暴落のニュースを見ても、家族に優しくできるかをひとつの基準にしています。

すごく地味な基準ですが、子育て家庭では案外これがいちばん大事だと思っています。

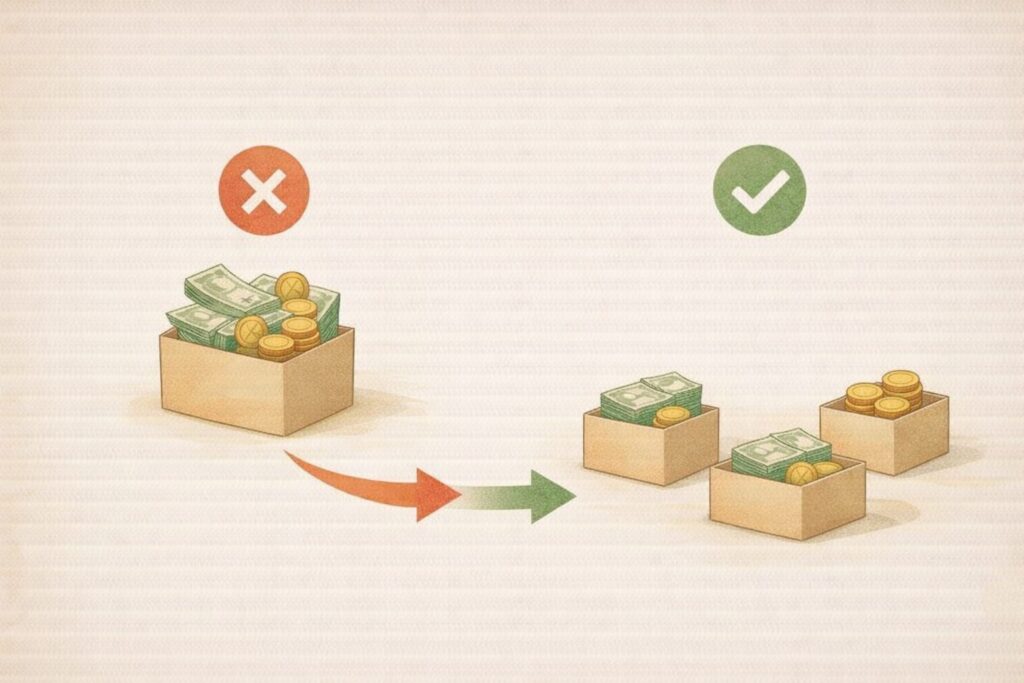

よくある誤解|分散投資=たくさん持つこと、ではない

分散投資というと、「銘柄数を増やすこと」と思われがちです。

でも実際には、数を増やせば増やすほど良いわけではありません。

むしろ初心者ほど、

“分散のつもり”で起こりやすいこと

- よくわからない商品を増やしすぎる

- 同じような中身の投資信託を何本も持つ

- 分散しているつもりで、実は米国株にかなり偏っている

- 管理が複雑になって不安が増える

ということが起こりやすいです。

“たくさん持つ”と“分けられている”は、同じではありません。

大事なのは、自分が何を、何のために、どれくらい持っているかを説明できることだと思っています。

説明できないものが増えるほど、家計にとっては不安のタネになりやすいです。

子育て家庭がやりがちな「分散のつもり」の失敗

ここは、わが家も含めて気をつけたいところです。

失敗①|生活防衛費まで薄くしてしまう

投資の情報を見ていると、どうしても「早く入れた方が得では?」という気持ちになります。

でも、生活防衛費が薄いまま投資額を増やすと、下落時に“続けられない投資”になりやすいです。

子育て中は、想定外の出費が本当に起こります。まず守るお金があること。これが結果的に、投資を守ってくれます。

ここは先に整えたい土台

投資額を増やすことより先に、生活防衛費を確保しておくこと。これがあるだけで、相場が悪い時期にも慌てにくくなります。

失敗②|教育費も老後資金も同じ箱に入れてしまう

長く使わないお金と、数年〜十年程度で使う可能性があるお金を同じ感覚で運用すると、途中で苦しくなりやすいです。

教育費は、子どもの年齢が上がるほど“使う時期が見えてくるお金”です。

全部を投資にするのではなく、現金と投資を分けて考える方が、家庭としては安定しやすいと感じています。

失敗③|他人の最適解をそのまま真似する

SNSで見る家計も、積立額も、投資比率も、参考にはなります。

でも、そのまま真似すると苦しくなりやすいです。

家庭ごとに違うもの

- 子どもの人数

- 住居費

- 働き方

- 家族の安心感

- どれくらいの下落に耐えられるか

これが違えば、最適解も違います。

分散投資に“正解の形”はありません。あるのは、その家庭が続けやすい形だけだと思います。

じゃあ、実際どう始めればいい?

ここまで読むと、「考えることが多くて難しそう」と感じるかもしれません。

でも、最初から完璧でなくて大丈夫です。

わが家なら、分散投資をこれから考える人には次の順番をおすすめします。

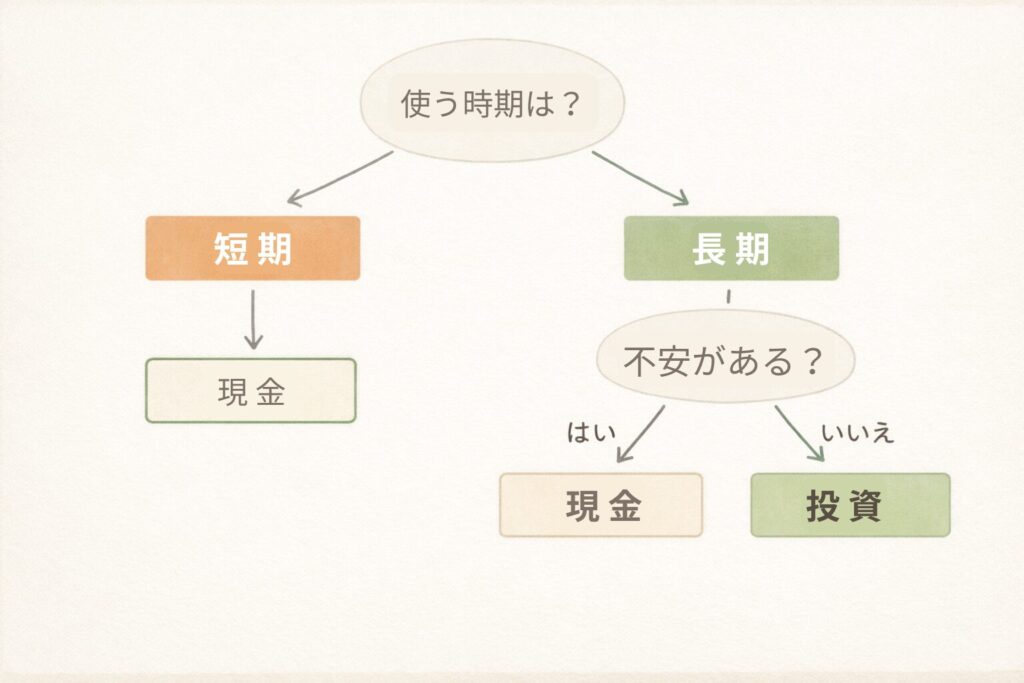

ステップ1|まず「使う時期」でお金を3つに分ける

最初にやるのは、商品選びではありません。

最初に分けたい3つの箱

- すぐ使うお金

- 近いうちに使うお金

- 長く使わないお金

この3つに分けて考えます。

この時点で、投資に回していいお金の輪郭がかなり見えます。

ステップ2|長く使わないお金だけを投資に回す

次に、長く使わないお金だけを投資の対象にします。

ここでようやく、新NISAや投資信託、ETFなどの選択肢を考えれば十分です。

順番が逆になると、「何を買うか」が先に来てしまい、家計との相性が置き去りになりやすいです。

ステップ3|“続けられる形”を優先する

積立額も、商品数も、比率も、正解は1つではありません。

大事なのは、相場が良いときだけではなく、悪いときも続けられるかどうかです。

続けられる形か、ここを確認

- 月1回の確認で済むか

- 値動きが気になりすぎないか

- 家族に説明できるか

- 下がっても慌てて売らずにいられそうか

ここを通る形なら、かなり強いです。

わが家にとっての分散投資は「安心して続けるための設計」

分散投資というと、どこか“投資の専門用語”のように聞こえるかもしれません。

でも、子育て家庭にとっての分散は、もっと生活に近いものだと思っています。

わが家にとっての分散投資

- 一点集中しない

- 役割を混ぜない

- 近く使うお金を無理に増やそうとしない

- 気持ちが壊れない形にしておく

これができるだけで、投資はぐっと日常になじみやすくなります。

わが家も、最初から上手にできたわけではありません。

むしろ、

これまでに感じてきたこと

- 金額を入れすぎたこと

- 不安で検索しすぎたこと

- 人と比べて落ち込んだこと

- 目的があいまいなまま持ってしまったこと

いろいろ通ってきました。

その中で残ったのは、“増やす工夫”より、“続けられる設計”の方でした。

まとめ|分散投資は「増やす技術」ではなく「守りながら続ける知恵」

最後に、この記事でお伝えしたかったことをまとめます。

分散投資は、ただ銘柄をたくさん持つことではありません。

子育て家庭にとって本当に大切なのは、

大切なのはこの3つ

- 使う時期を分けること

- お金の役割を分けること

- 気持ちの負担を分けること

だと思っています。

商品選びは、そのあとで大丈夫です。

まずは、家計の中で“混ぜない方がいいもの”を分けること。

ここが整うと、投資は怖いものではなく、家族の未来を静かに支える仕組みに変わっていきます。

焦らなくて大丈夫。完璧じゃなくて大丈夫。

分散投資は、家計を強く見せるためのものではなく、家族が安心して続けるための土台です。

わが家に合う形を、少しずつ作っていけたら、それで十分だと思います。

あわせて読みたい