こんにちは。

「投資×日常×子育て」をテーマに発信している、じーにょ夫人です。

投資が気になり始めると、つい最初に考えてしまうのが、

- 何を買えばいいの?

- 新NISAはどう使うの?

- 月いくら積み立てればいいの?

ということかもしれません。

でも、子育て家庭の投資って、実はその前にひとつだけやっておいた方がいいことがあります。

“わが家のお金は、どれなら投資に回していいのか”を先に分けること。

わが家も最初から、そこが見えていたわけではありません。

教育費が気になる。

物価高も気になる。

将来のために増やしたい気持ちもある。

でも同時に、今の生活が苦しくなるのは困る。

このあいだで揺れながら、少しずつわかったのは、投資を始める前に必要なのは、商品選びよりも、お金の置き場所を決めることだということでした。

この記事では、子育て家庭が投資を始める前に考えたい「3つの置き場所」を、できるだけやさしく整理してみます。

難しい制度の話や、細かな商品比較はしません。

まずは、“どのお金なら、長く育てる候補にしていいのか”そこだけが見えれば十分です。

- 子育て家庭が、投資の前に分けておきたい「3つのお金」

- どのお金はまだ投資に回さない方がいいか

- 次にどの記事を読めばいいか

投資が怖いのは、「損するかも」だけじゃない

投資が怖い理由って、単純に「値下がりが怖い」だけではないと思っています。

子育て家庭だと、本当に怖いのはむしろ、

- 近いうちに使うお金まで投資に入れてしまうこと

- いざ必要なときに下がっていたらどうしよう、と落ち着かなくなること

- 家計に余白がないのに、投資だけ先に始めてしまうこと

ではないでしょうか。

わが家も、投資に慣れる前はここがいちばん曖昧でした。

「将来のために増やしたい」は本音。

でも、「今の安心まで削っていいわけではない」も本音。

この2つが同時にあるから、子育て家庭の投資は難しく感じやすいのだと思います。

だからこそ最初にやりたいのは、増やし方を考えることではなく、混ぜないこと。

何を買うかの前に、

- これはまだ投資に回さない

- これは守って持つ

- これは長く育ててもいいかもしれない

を分けるだけで、不安はかなり小さくなります。

投資を始める前に、家族の空気や距離感も整えておきたい方はこちら。

まずは“わが家のお金”を3つの置き場所に分けてみる

わが家では、お金を考えるときに難しい言葉よりも、置き場所で考える方がしっくりきました。

ざっくりで大丈夫です。最初は、次の3つに分けてみます。

- すぐ使う・近く使うお金

- 守りたいお金

- 長く育ててもいいお金

ポイントは、全部を完璧に仕分けることではなく、混ざっているものを少し見えるようにすること。

投資って、そのあとでも遅くありません。

① すぐ使う・近く使うお金

ここは、いちばんわかりやすい場所です。

言いかえると、“使う予定があるお金”です。

たとえば、

- 毎月の生活費

- 近いうちの家電買い替え

- 帰省や旅行の予定

- 入園・入学まわりの出費

- 習い事やイベント費

- 車検や更新費

- 数年以内に使うと決まっているお金

こういったものは、増やすことよりも必要なときにちゃんと使えることの方が大切です。

ここを投資に回してしまうと、値動きより前に、気持ちが落ち着かなくなりやすいです。

「このお金、来年ランドセルで使うんだった」

「そろそろ買い替えがあるのに、下がっていたら困る」

そんな状態では、長く持つ前提の運用とは相性がよくありません。

近く使うお金は、増やすより、予定どおり使えることがいちばん大事。

ここを先に分けておくだけでも、投資に回していい範囲がかなり見えやすくなります。

- 1〜3年以内に使う予定があるお金

- 入学・進級・買い替えなど、時期が見えている出費

- 家計簿を見れば「近いうちに必要」と言えるお金

② 守りたいお金

これは、予定が決まっているお金とは少し違います。

すぐ使う予定はない。

でも、減ってほしくないお金。

いざというとき、家計を支えてくれる土台です。

たとえば、

- 生活防衛費

- 急な医療費や修理費に備えるお金

- 収入が揺れたときのためのお金

- 気持ちの余白として持っておきたい現金

こういうお金です。

子育て中って、予定外の出費が本当に起こります。

体調を崩す。

働き方が変わる。

子どもの予定が急に増える。

思っていなかった出費が重なる。

そんなときに、守りのお金まで値動きの中に入っていると、投資そのものが急に怖くなります。

わが家も、ここが見えていなかった頃は、

「数字の上では大丈夫そうなのに、なぜか不安」

という感覚がありました。

でもそれは、投資が悪いというより、守るべきお金の置き場所が曖昧だっただけだったのだと思います。

この場所に入るお金は、増やす役割ではなく、家計を落ち着かせる役割です。

派手ではないけれど、子育て家庭にはとても大切な場所です。

- 相場が下がっても、生活まで一緒に不安定になりにくい

- 「今売るしかない」を避けやすくなる

- 投資を続けるための安心感を作りやすい

「やめないための土台」を先に整えたい方はこちら。

「続けられる人・続けられない人の違い」を知りたい方はこちら。

③ 長く育ててもいいお金

3つ目が、ようやく投資の候補になるお金です。

ここに入るのは、すぐ使う予定がなくて、守りのお金とも分けられていて、時間をかけてもいいお金。

たとえば、

- 10年以上先を見ているお金

- 途中で取り崩す予定が薄いお金

- 値動きがあっても、すぐ困らないお金

- 家計の土台を崩さずに積み立てられるお金

こういったものです。

ここで大事なのは、「余ったお金」かどうかではなく、“急いで使わないお金”かどうかだと思っています。

子育て家庭のお金は、全部に大事な役割があります。

だから「余ったから投資」みたいに考えると、しっくり来ないこともあります。

でも、

- これは今の生活に必要なお金ではない

- これは守りとして残しておきたいお金とも別

- これは時間をかけて育ててもいい

そう思えるお金があるなら、そこははじめて“投資を考えていい場所”になります。

ここまで来てから、ようやく

新NISAにするか、積立をどうするか、商品をどう選ぶか

という次の話に進めば十分です。

順番が逆になると、「何を買うか」が先に来てしまって、家計との相性が置き去りになりやすいと感じています。

- 使う時期がかなり先である

- 値動きがあっても、すぐ取り崩さなくていい

- 生活費や守りのお金とは分けて考えられる

新NISAの基本をやさしく整理したい方はこちら。

月いくら積み立てるかを考えたい方はこちら。

子育て家庭は「全部まとめて考えない」方がラクになる

投資がしんどくなりやすいのは、お金の役割が混ざったまま考えてしまうときです。

たとえば、

- 教育費も老後も同じ感覚で見てしまう

- 生活防衛費と積立用のお金が頭の中で混ざっている

- 使う時期の近いお金まで、なんとなく投資候補に入れてしまう

こうなると、家計全体がぼんやり不安になります。

逆に、全部を一気に決めなくても、置き場所だけでも分けておくと、かなりラクです。

「これは使う」

「これは守る」

「これは育ててもいい」

この3つがあるだけで、投資の話が急に生活に近いものになります。

難しい理論を知らなくても、最初はここで十分です。

もう一歩進んで、「お金の役割分け」としての分散を知りたい方はこちら。

わが家も、最初から上手に分けられていたわけではありません

正直に言うと、わが家も最初はごちゃごちゃでした。

将来が不安で、早く始めた方がいい気がする。

でも、教育費のことを考えると怖い。

現金だけでは心配。

でも投資に入れすぎるのも不安。

そんなふうに、“増やしたい”と“減らしたくない”の間で揺れていました。

その中で少しずつわかってきたのは、子育て家庭に必要なのは、すごい投資テクニックではなく、家計の中で役割を混ぜないことだった、ということです。

全部を増やそうとしない。

全部を同じ箱に入れない。

先に「ここは守る」と決めておく。

これだけでも、投資との距離感はだいぶ変わりました。

子育て家庭の投資は、攻め方を覚える前に、「混ぜないこと」を覚えた方がラクでした。

先に守る場所が見えると、投資の不安は少し小さくなります。

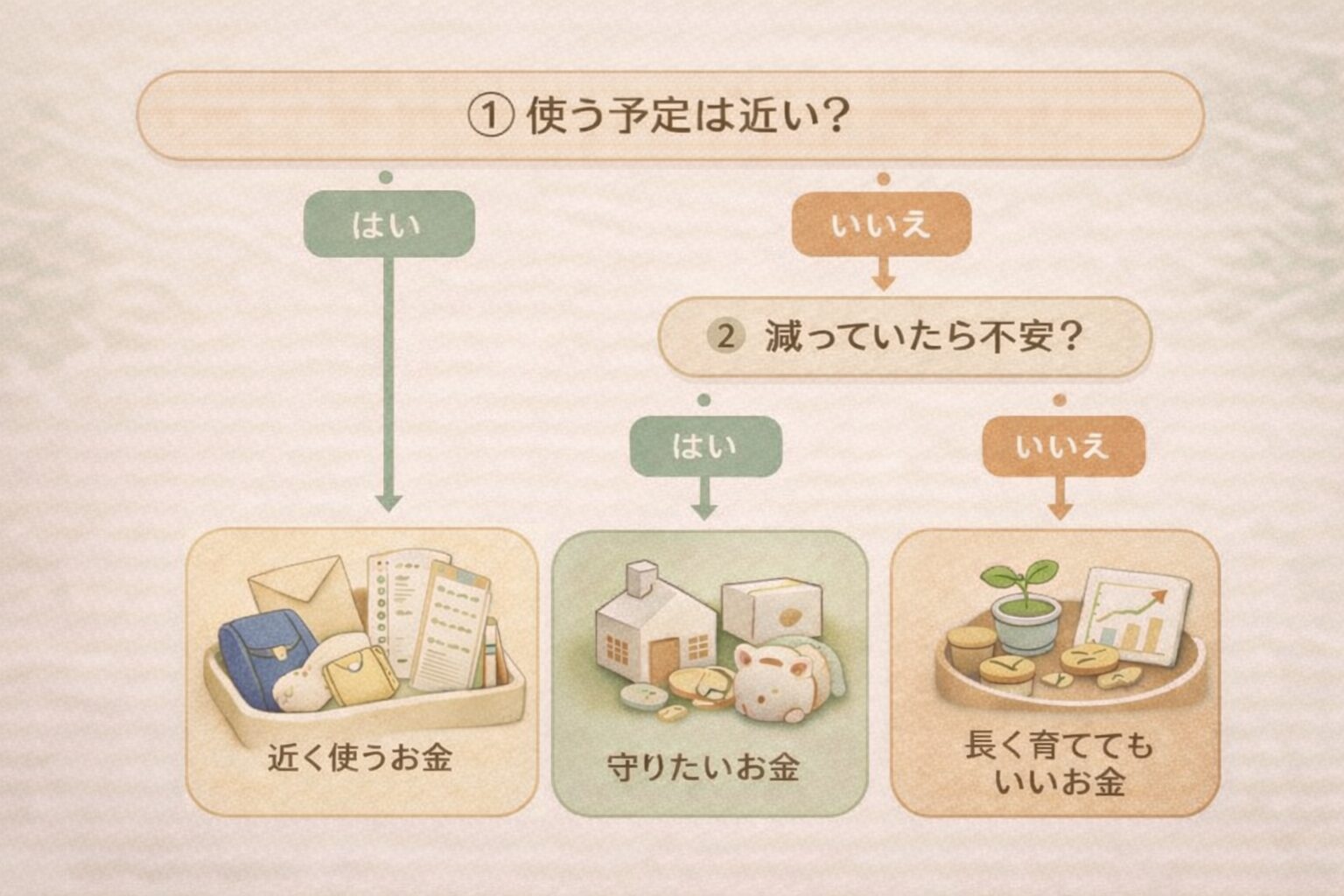

迷ったら、まずはこの3問だけで大丈夫

もし今、

「わが家のお金、どこから投資を考えればいいのかわからない」

と感じているなら、まずはこの3つだけ自分に聞いてみてください。

- そのお金は、1〜3年以内に使う予定がありますか?

- そのお金が減っていたら、生活や気持ちは不安定になりますか?

- 使う予定が遠く、増減があってもしばらく置いておけますか?

1つ目が「はい」なら、まずは“使うお金”の場所です。

2つ目が「はい」なら、“守りたいお金”の場所です。

3つ目が「はい」と思えるなら、“長く育ててもいいお金”の候補です。

完璧な仕分けでなくて大丈夫です。最初は、ざっくりで十分です。

大切なのは、投資に向いている商品を探すことではなく、投資に向いているお金を見つけること。

3つに分けたあとで、はじめて次の記事に進めばいい

この記事でやりたいのは、あくまで最初の棚卸しです。

ここで全部決めなくて大丈夫です。

3つの置き場所が見えてきたら、次は必要に応じて別の記事に進めば十分です。

- 新NISAの基本を知りたい

→ 新NISAを始める前に絶対に知っておきたい5つの基本 - 月いくら積み立てるかを考えたい

→ 子育て家庭の積立投資の決め方|月いくらが正解?わが家の設計思想 - 教育費だけを現金と投資でどう分けるか考えたい

→ 子どもの教育費は投資で貯めていい?|子育て家庭が「現金と投資」を分けて考える方法 - お金の役割分けをもう一段深く理解したい

→ 子育て家庭の分散投資とは?|“銘柄を増やす”より先に考えたいお金の分け方 - 投資との距離感や家庭の空気も整えたい

→ 投資を続ける前に整えたい、家庭の空気と距離感|子育て家庭の見えない投資設計 - わが家の投資比率の考え方を見たい

→ わが家の投資比率の決め方(子育て家庭版) - 少し攻めの考え方も知っておきたい

→ わが家の“夢枠投資”の中身公開|子育て家庭があえて「20%の攻め」を持つ理由 - 手間を減らす選択肢も知りたい

→ 子育て家庭のロボアド完全ガイド|新NISA時代に「使う/使わない」を迷わない判断軸

まとめ|子育て家庭の投資は、まず“お金の置き場所”を決めるところから

最後に、この記事でお伝えしたかったことをまとめます。

子育て家庭の投資は、何を買うかより先に、どのお金なら投資していいかを分けることから始めるとラクになります。

最初に分けたいのは、この3つです。

- すぐ使う・近く使うお金

- 守りたいお金

- 長く育ててもいいお金

この3つが見えるだけで、投資は少しだけ怖くなくなります。

わが家も、最初から正解がわかっていたわけではありません。

でも、商品を増やす前に、

知識を足す前に、

まず置き場所を分けるようになってから、気持ちはかなり落ち着きました。

子育て家庭の投資は、強気で攻めることより、混ぜないことの方が大事な場面が多いと思っています。

焦らなくて大丈夫。

最初の一歩は、買うことではなく、わが家のお金を見えるようにすることです。

本記事は、わが家の考え方や実体験をもとにまとめたものです。

特定の商品や銘柄を推奨するものではありません。

投資には元本割れのリスクがあります。

制度や商品内容は変更されることがあるため、最新情報は公式情報をご確認のうえ、ご自身の判断でご活用ください。