こんにちは。

「投資×日常×子育て」をテーマに発信している、じーにょ夫人です。

子どもが生まれると、少しずつ現実味を帯びてくるのが教育費です。

入園、習い事、ランドセル、塾。

そしてその先には、高校・大学と、まとまったお金がかかるイベントが続きます。

そんな中で、こんなふうに感じたことはありませんか?

こんな悩み、ありませんか?

- 教育費って、やっぱり全部預金で貯めるべき?

- でも、物価も上がっているし、現金だけでいいのか不安

- 新NISAも気になるけれど、教育費を投資に回すのは怖い

- どこまで投資してよくて、どこからは現金で持つべきなの?

わが家も、まさにここで何度も立ち止まりました。

増やしたい気持ちはある。

でも、子どもの進学に関わるお金で大きく失敗したくはない。

子育て家庭にとって、この感覚はとても自然なものだと思っています。

結論から言うと、

教育費は「全部を投資で貯める」のではなく、使う時期によって現金と投資を分けて考える のが、わが家にはいちばんしっくりきました。

今日は、

「教育費のために投資してもいいのか?」

というテーマを、子育て家庭の目線でできるだけ現実的に整理してみます。

この記事でわかること

- 教育費を投資で考えるときに、最初に整理したいこと

- 「現金で持つお金」と「投資を検討できるお金」の分け方

- 子育て家庭が無理なく続けるための考え方

結論|教育費は“目的”であり、“全部を投資に入れる箱”ではない

最初に、わが家の考えをはっきり書きます。

教育費は、投資のテーマではなく、家族で守りたい目的です。

だからこそ大切なのは、

「教育費を投資で増やすこと」そのものより、

必要な時期に、必要なお金が取り崩せる状態にしておくこと だと考えています。

ここを逆にすると、苦しくなります。

たとえば、

「教育費だから長期で増やそう」

「教育費だからNISAで全部回そう」

と考えると、一見合理的に見えるかもしれません。

でも実際には、教育費って途中で少しずつ出ていくものでもあります。

- 幼児期の習い事

- 小学校以降の体験費や学用品

- 中学受験や塾の可能性

- 高校・大学進学時のまとまった出費

つまり、教育費は「老後資金のように30年寝かせるお金」とは少し性格が違います。

だから、全部を同じ箱に入れない。

これが、教育費を考えるときの出発点でした。

先に結論だけまとめると…

- 教育費は「全部投資」でも「全部現金」でもなく、時期で分けて考える

- 近いうちに使うお金は、安心して取り出せる形を優先する

- まだ先のお金だけ、無理のない範囲で投資を検討する

なぜ教育費で悩むのか|“増やしたい”と“減らしたくない”がぶつかるから

教育費が難しいのは、感情がぶつかりやすいお金だからです。

家計の中には、いろいろな目的があります。

- 生活費

- 老後資金

- 余裕資金

- 旅行やレジャー

- 住宅関連の支出

この中で教育費は、

「できれば増やしたいけれど、減って困る度合いがかなり高いお金」 です。

たとえば、趣味のお金なら、

相場が悪いときに少し待つ、という判断もできます。

でも教育費は、

「来年必要」

「数年以内に使うかもしれない」

ということが起こりやすい。

ここに投資の値動きが重なると、精神的にかなり苦しくなります。

実際、わが家も

「将来のために増やしたい」

と思う一方で、

「必要なときに下がっていたらどうしよう」

という怖さがずっとありました。

この不安を消してくれたのは、

利回りの高い商品ではなく、

お金の置き場所を分ける考え方 でした。

教育費が特に悩ましい理由

- 子どもに関わるお金なので、失敗したくない気持ちが強い

- 使う時期が近づくと「待つ」ができない

- 家族の安心感と、資産形成の効率がぶつかりやすい

教育費を考える前に、先に決めたい3つのこと

教育費を投資で考える前に、わが家が先に整理したのは次の3つです。

① いつ使う可能性があるお金なのか

まず大事なのは、「教育費」とひとまとめにしないことです。

教育費といっても、

- 近いうちに必要になるお金

- 10年以上先に使うかもしれないお金

- まだ使い道がはっきりしていないお金

が混ざっています。

この3つは、同じ扱いにしないほうが考えやすくなります。

“教育費”という言葉だけで不安になるときは、

実は「時期」が混ざっていることが多いです。

② そのお金は、減ると困るのか

次に見るのは、金額よりも性格です。

同じ10万円でも、

- 来年の入学準備に使う10万円

- 15年後の大学費用の一部として考える10万円

では、扱い方が違います。

前者は、減ってほしくないお金。

後者は、時間を味方にできる可能性があるお金。

この区別がつくと、

「教育費は全部預金?全部投資?」という二択から抜け出せます。

③ 家族として、どこまでの値動きなら耐えられるか

教育費の話は、数字だけでは決まりません。

たとえ理論上は長期で有利でも、

相場が下がるたびに不安で眠れなくなるなら、その設計は続きません。

わが家が意識しているのは、

増える可能性より、“家族が平常運転でいられるか” です。

相場が悪いときでも、

子どもにイライラしないか。

家族の会話がピリつかないか。

「やっぱり全部やめようかな」と極端にならないか。

教育費に関しては、特にこの視点が大事だと思っています。

先に整理したい3つ

- いつ使うお金か

- 減ると困るお金か

- 家族としてどの程度の値動きなら耐えられるか

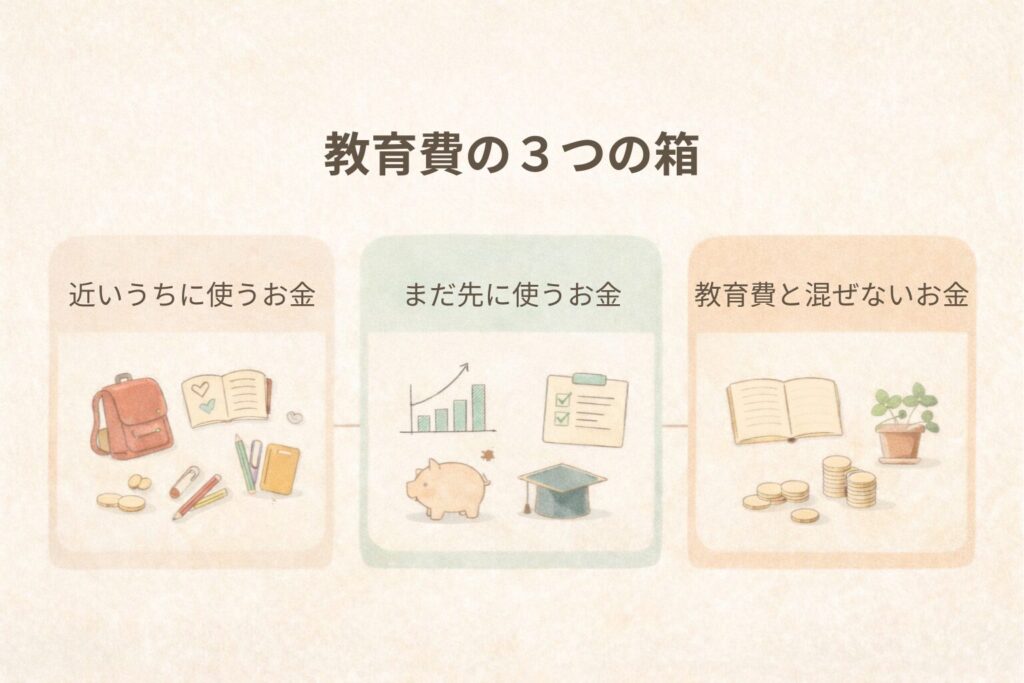

わが家の考え方|教育費は「3つの箱」に分けると整理しやすい

わが家では、教育費をざっくり3つの箱で考えるようにしています。

箱① 近いうちに使うお金 → 現金で持つ

これは、数年以内に使う可能性が高いお金です。

- 入園・入学準備

- 習い事関連

- 学用品

- 塾や体験費

- 近い将来に発生しそうな支出

この箱のお金は、基本的に現金で持つ考えです。

理由はシンプルで、

必要なタイミングで相場が悪いと困るから。

教育費は「待てるお金」ではなく、「使うためのお金」です。

ここに値動きを持ち込まないだけで、かなり気持ちが楽になります。

箱② 使う時期はまだ遠いお金 → 積立投資も検討する

こちらは、まだ時間があるお金です。

たとえば、

大学資金の一部として、10年以上先を見て準備するようなお金。

この箱については、現金だけでなく、

積立投資を組み合わせて考える余地があると思っています。

ただしポイントは、

「教育費そのものを全部投資にする」のではなく、一部を時間のある箱として扱う」 こと。

ここを“将来まで使わない可能性が高い分”として切り出せるなら、

積立投資との相性は悪くありません。

箱③ 余白のお金 → 教育費と混ぜない

家計には、ときどき「なんとなく将来のため」に積み立てているお金があります。

でもそれが本当に教育費なのか、老後なのか、家族の余白資金なのかが曖昧だと、設計が崩れやすいです。

わが家は、

教育費と、将来の資産形成と、趣味性のある投資は、できるだけ頭の中で分けています。

混ぜると、どれか一つの不安が全部に広がるからです。

3つの箱で考えると、かなり整理しやすくなります

- 現金の箱:近いうちに使う教育費

- 投資を検討する箱:まだ十分時間がある教育費

- 余白の箱:教育費以外の将来資金や自由度のあるお金

教育費を投資で準備するときに、やらないほうがいいこと

ここは大事なので、先に書いておきます。

1)「教育費だから増やさなきゃ」と焦ること

教育費は金額が大きいので、焦りやすいです。

でも焦りは、

商品選びを雑にしたり、

無理な積立額を設定したり、

下落時に不安を大きくしたりします。

教育費は“夢を見たいお金”ではなく、

“守りながら準備したいお金”。

ここを忘れないほうが、結果的に続きやすいです。

2)10年以内に使うお金まで投資に入れること

これは、わが家ではかなり慎重に見ています。

使うタイミングが近いお金は、

増える可能性よりも、取り崩し時の安心感を優先したいからです。

「投資に回せば効率がいいかも」と思う気持ちはあっても、

必要な時に下がっていて困るなら、本末転倒です。

3)教育費と老後資金を同じ感覚で扱うこと

老後資金は、使う時期がまだ遠く、取り崩しも分散しやすいお金です。

一方で教育費は、時期が読める出費がまとまってきやすい。

この違いはとても大きいです。

同じ「長期投資」という言葉でまとめず、

目的ごとの性格の違いは分けて考えたほうが、家計は安定します。

やらないほうがいいこと

- 焦って「とにかく増やす」前提で考えること

- 近いうちに使うお金まで投資に入れてしまうこと

- 教育費と老後資金を同じ感覚で扱うこと

じゃあ、教育費に投資は向いていないの?

ここは誤解しやすいところですが、

わたしは 「教育費に投資はダメ」とは思っていません。

むしろ、

- 使うまでに十分時間がある

- 現金で持つべき分がすでに分かれている

- 家計に無理のない範囲で続けられる

- 下落時にも慌てない前提がある

この条件がそろうなら、

教育費の一部を積立投資で準備する考え方は十分ありだと思っています。

ただし、それは

投資が正解だから ではなく、

家計の設計として無理がないから です。

ここを履き違えないことが大事です。

わが家が大事にしている判断軸|「増える可能性」より「困らないこと」

教育費を考えるとき、つい利回りや効率に目が向きます。

でも、子育て家庭にとって大切なのは、

増える可能性そのものよりも、

家族の生活を崩さずに続けられるか だと感じています。

- 相場が下がっても、積立をやめずにいられるか

- 子どもの予定が増えても、家計が回るか

- 使う時期に現金が足りなくならないか

- 夫婦で不安の温度差が大きくなりすぎないか

教育費の設計は、

投資テクニックというより、家計と感情の設計です。

だからわが家では、

「教育費をどう増やすか」より先に、

「教育費で困らない状態をどう作るか」 を考えるようにしています。

わが家の判断軸

- 増える可能性より、必要な時に困らないこと

- 理論より、家族が平常運転でいられること

- 商品選びより、家計設計が先

迷ったら、この順番で考えると整理しやすい

教育費まわりで迷ったとき、わが家なら次の順番で考えます。

- 近いうちに使うお金はいくらか

- それは現金で確保できているか

- まだ当分使わないお金はあるか

- その分だけを、無理のない範囲で積立投資に回せるか

- 下落時にも続けられる額か

この順番にすると、

「投資するか、しないか」の二択ではなくなります。

教育費は、白黒で決めるより、

時期と役割で分ける ほうがずっと現実的です。

迷ったときの考え方

- まず「いつ使うか」を見る

- 次に「減ると困るか」を見る

- 最後に「投資できる余白があるか」を考える

こんな人は、まず現金優先でいいと思う

もし今、次のどれかに当てはまるなら、教育費はまず現金優先で考えていいと思います。

- 家計の毎月収支がまだ安定していない

- 生活防衛資金が心もとない

- 数年以内に大きな出費が控えている

- 相場が下がるとかなり不安になる

- 夫婦で投資への温度差が大きい

投資は、始めることより続けることのほうが難しいです。

特に教育費のように「守りたい理由」がはっきりしているお金は、

無理に投資へ乗せなくても大丈夫。

現金で確保できていること自体が、

すでに立派な設計だと思います。

まとめ|教育費は「投資で増やす」より「必要な時に困らない」が先

教育費を前にすると、どうしても不安になります。

金額が大きい。

期間も長い。

しかも、子どもに関わるお金だから、失敗したくない。

だからこそ、教育費は

全部を投資か、全部を現金か で考えないほうがラクです。

- 近いうちに使うお金は現金

- 時間を味方にできるお金は一部を投資も検討

- 教育費と他の目的のお金は混ぜない

この考え方にしてから、わが家はかなり迷いが減りました。

教育費で本当に大切なのは、

一番うまく増やすことではなく、

家族が安心して次の年を迎えられること だと思っています。

もし今、

「教育費と投資、どう考えたらいいかわからない」

と感じているなら、まずは商品選びではなく、

いつ使うお金かを分けること から始めてみてください。

それだけでも、かなり視界がクリアになるはずです。

この記事のポイント

- 教育費は「全部投資」で考えない

- 近いうちに使うお金は現金で持つ

- 時間があるお金だけ、無理のない範囲で投資を検討する

- 増やすことより、必要な時に困らない設計が大事

まずやるなら、この3ステップ

- 近いうちに使いそうな教育費を書き出す

- それを現金で持つ分として切り分ける

- 残った「まだ使わないお金」だけで投資を考える

教育費を考えるときは、商品選びから入るより、

家計の中での役割を分けること から始めたほうが、ずっとブレにくくなります。

あわせて読みたい