投資額よりも、実は大切なのが「配分」です。どれだけ増やせるかよりも、どれだけ安心して持てるか。

わが家は、安全資産・積立投資・夢枠を役割で分けることを大切にしています。混ぜないことが、不安を減らす近道でした。

子育て家庭の投資は、守りが土台。その上で攻めを置く形にしています。

この記事では、わが家の配分の考え方をまとめます。まず積立額の考え方から知りたい方は、こちらの記事も参考になります。

→ 積立額の決め方

投資比率で迷う子育て家庭へ|その不安、すごく自然です

新NISAを始めてしばらく経つと、ふと気になるのが「投資比率」。

SNSでは「株式8割が普通」「フルインベストが最強」みたいな声も目に入ります。

※フルインベスト:手元の余剰資金をほぼすべて投資に回す状態

でも、子育て家庭って 守りたいものが多い んですよね。

教育費、住宅ローン、急な病気や出費…。「増やしたい」気持ちと「失敗したくない」気持ちが、いつも同居します。

わが家も、最初は人の配分を真似してはソワソワして、相場が下がると胃が痛くなる…そんな時期がありました。

そこから試行錯誤してたどり着いたのが、わが家が夜ぐっすり眠れる比率です。

この記事は「この比率が正解!」と押し付ける内容ではありません。

わが家の実例を通して、あなたが自分の家庭に当てはめて考えるためのヒントをまとめます。

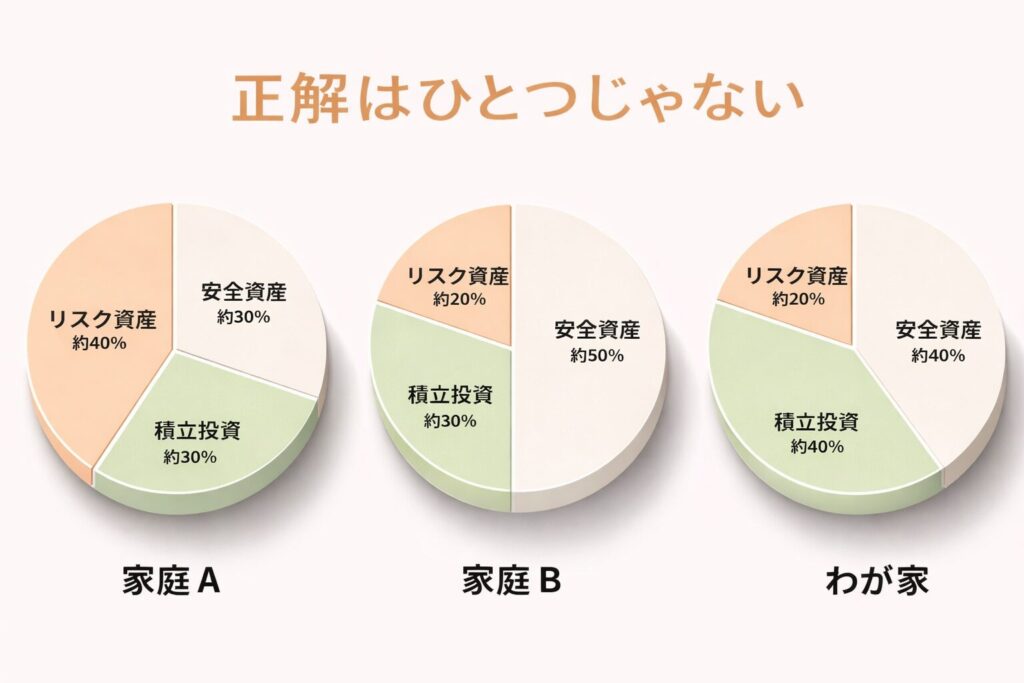

結論|投資比率は「家庭の性格と状況」で決まっていい

※割合は一例です/考え方を示すための図です

投資比率に、全家庭共通の正解はありません。

同じ年齢・年収でも、

- 共働きか、片働きか

- 子どもの人数と年齢

- 住宅ローンの有無

- いくら下がると眠れなくなるか(リスク許容度)

が違えば、最適な比率も変わります。

わが家がいちばん大事にしている基準はシンプルで、

「この比率なら、暴落のニュースを見ても家族に優しくできるか?」

ここです。

投資は人生を豊かにする手段。

投資が原因で家庭の空気がピリつくなら、比率が合っていないサインだと思っています。

投資比率を決める前に整理した3つのこと

「株を○%」より前に、ここを決めるとブレにくくなります。

生活防衛資金は“聖域”として確保する

わが家はまず、投資に回さない現金を「聖域」にしました。

病気、失業、家電故障、冠婚葬祭…子育て中って予想外が多い。

この聖域があると、相場が下がっても「生活は大丈夫」と思えるので、

狼狽売り(パニックで売る)をしにくくなります。

10年以内に使うお金は“別枠”にする

子どもの進学・塾・習い事、車の買い替え、住宅の修繕。

「使う可能性が高いお金」は、投資の箱に入れません。

理由は単純で、使うタイミングで相場が悪いと詰むから。

ここを分けるだけで、投資比率の決めやすさが一気に上がります。

家族の安心感をすり合わせる

投資は、家計の中でもわりと感情が乗りやすい分野です。

片方が「多少減ってもOK」でも、もう片方が「1円でも減るのが怖い」なら、その配分は続きません。

わが家は「この下落なら耐えられる」を夫婦で合わせることを重視しています。

家族の不安を増やす配分は選ばない。これがわが家のルールです。

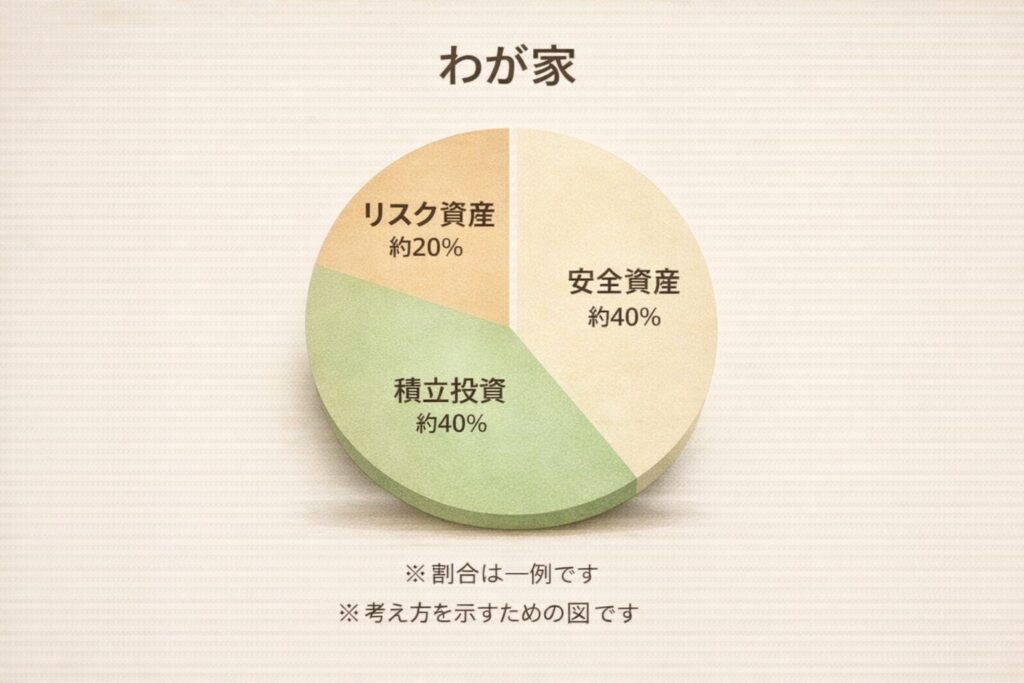

わが家の現在の投資比率(考え方の実例)

わが家はざっくり言うと、

現金(安全資産)と投資を “4:6” くらいで考えています(※あくまで一例です)。

ポイントは「積立が主役、リスク資産は少なめ」

SNSだと「投資比率80〜90%」も見ますが、わが家はそこまで攻めません。

理由は、子育て家庭は“メンタルの消耗”もコストだからです。

リスクを取りすぎると、相場の上下が生活に入り込んでしまいます。

それを避けるために、積立を軸にして、個別株は“楽しみ枠”に置くようにしています。

なぜこの比率にしているのか|わが家の3つの理由

メンタルが安定して“投資から降りない”から

長期投資でいちばん怖いのは、暴落で投げてしまうこと。

わが家の比率は「一時的に下がっても、生活が壊れない」と思える範囲なので、落ち着いて続けやすいです。

家計との相性がいいから

わが家は「節約で浮いたお金」「家計を圧迫しない範囲」を投資に回します。

無理して捻出したお金を投資すると、下落時の精神的ダメージが大きいから。

投資のために旅行や外食を我慢して家庭がギスギスするくらいなら、

投資比率を下げた方がいいと思っています。

仕組み化しやすいから

積立は自動化しやすく、手間が少ない。

子育て中は時間も体力も限られるので、「考えなくても進む仕組み」を優先しています。

子育て家庭がやりがちな投資比率の失敗

攻めすぎ|他人の配分を真似して眠れなくなる

独身・高収入・貯蓄多めの人の配分を、子育て家庭が真似するとズレます。

同じ割合でも、体感リスクが違うからです。

守りすぎ|安心のつもりが、インフレに弱くなる

全部現金は安心に見えますが、長期ではインフレによって「実質的な価値」が下がる可能性があります。

「怖いからゼロ」ではなく、少額でも投資を混ぜる方が将来の味方になります。

人と比べすぎ|昨日の自分の家計を見失う

他人の資産額や利回りは、あなたの人生の責任を取ってくれません。

比べるなら「昨日の家計」「去年の自分」がおすすめです。

比率はどうやって見直しているか|わが家のルール

ライフイベントのタイミングで見直す

転職、住宅、子どもの進学など、生活が変わると最適比率も変わります。

わが家は「生活が変わったら比率を確認」が基本です。

相場に振り回されない(でも放置でもない)

日々の値動きで比率をいじると、疲れます。

わが家は年1回の棚卸し+必要なら少し調整くらい。

ポイントは、

「眠れなくなる前に動く」(=メンタル崩壊を防ぐ)

これも立派なリスク管理です。

自分の投資比率を考えるヒント|質問で整理しよう

次の質問に答えると、あなたの家庭に合う比率が見えてきます。

- 生活防衛資金は何ヶ月分ある?

- 10年以内に使うお金(進学・車・修繕)は別枠である?

- 投資額が30%減ったら、夕食中も気になる?

- 夫婦で「ここまでならOK」のラインは一致してる?

- 投資のために生活が窮屈になってない?

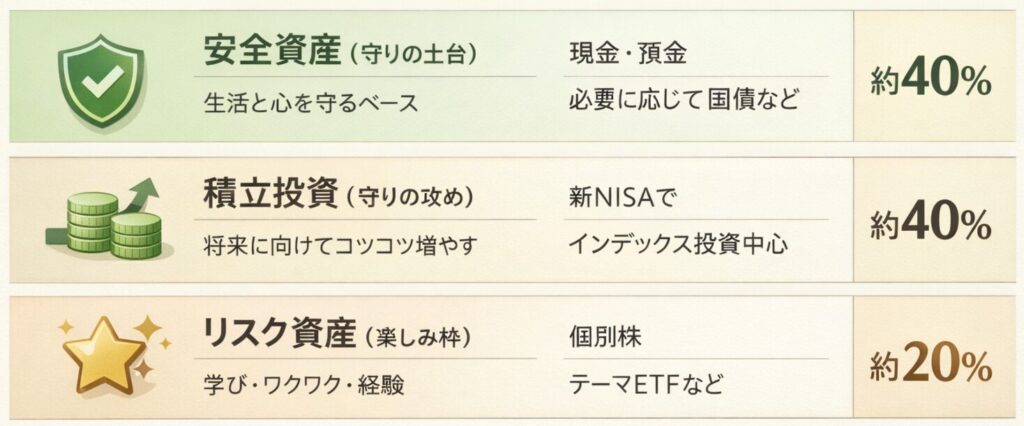

シンプルなフレーム(迷ったらこれ)

- 生活防衛資金を確保(聖域)

- ②10年以内に使うお金は別枠(安全側)

- ③残りを積立投資(新NISA中心)

- ④余裕があれば楽しみ枠(少しだけ)

今日からできる3ステップ|小さく整えるのがコツ

ステップ1:今の比率を書き出す

現金/積立/リスク資産に分けてメモするだけでOK。

ステップ2:不安になるポイントを見つける

「減るのが怖い」のか、「増えないのが怖い」のか。

不安の種類が分かると、調整が簡単になります。

ステップ3:1つだけ調整する

いきなり大改造はしません。

「積立を5,000円だけ増やす」でも十分です。

証券口座は“比率管理ツール”として使うとラク

投資比率は、決めることより「守ること」の方が難しいと感じています。

その点で助けになっているのが、資産配分がグラフで見える証券口座の管理画面です。

わが家では、

- 現金が減りすぎていないか

- 投資に偏りすぎていないか

を、定期的に“眺めるだけ”で確認しています。

「資産配分が見える=比率が崩れにくい」

この感覚は、投資を長く続けるうえで思った以上に大きいです。

たとえば、SBI証券や楽天証券の管理画面では、

新NISAを含めた資産配分がグラフで表示されるので、

「今の比率で安心できるか?」を感覚的にチェックできます。

投資先を増やすというより、

**比率を見失わないための“家計管理ツールの延長”**として使うイメージです。

まとめ|投資比率は“家族を守る設計図”

投資比率は、リターンを競うための数字ではなく、

家族を守りながら未来を少し良くするための設計図です。

- 正解は家庭ごとに違っていい

- 守りがあるから続けられる

- 比率は途中で変えていい

- 精神的にブレない比率が一番強い

- 節約で生まれたお金の配分が未来を作る

わが家も試行錯誤の途中です。

だからこそ、一緒に「続けられる比率」を探していきましょう。

まずは今日、

「今の比率を書き出す」だけでOKです。