新NISAが始まり、資産運用が少しずつ「当たり前」の日常になってきましたね。

インデックス投資を中心とした「守りの資産」

をコツコツ積み上げています。

ただ、投資を続けて数年が経つと、ふとこんな気持ちが顔を出すことはありませんか?

- 「インデックス投資だけだと、少し物足りないかも……」

- 「世の中の進化を、もう少し“自分ごと”として感じてみたい」

とはいえ、わが家は子育て家庭。

一発逆転を狙って大切なお金を大きく動かすのは、やっぱり現実的ではありません。

そこでわが家が取り入れているのが、資産の一部を「楽しみながら使う」ために割り当てる

“夢枠投資”です。

この記事では、子育て家庭がリスクを管理しながら「余白」を持つ理由と、わが家のリアルな投資比率、

そして心の変化について、できるだけわかりやすくお伝えします。

守りと、少しのワクワク。その間で考える時間。

※ひとこと補足:

インデックス投資は「いろいろな会社の株をまとめて買う」ようなイメージです。

1社に偏らず、広く分散して長期で育てていく投資方法として、子育て世代にも取り入れやすいと感じています。

1. 「効率だけ」では埋まらなかった気持ち(夢枠投資への小さな葛藤)

投資を始めたばかりの頃、私は「1円たりともムダにしない」という気持ちが強く、

全世界株式(オルカン)や米国株(S&P500)のインデックスファンドを積み立てていました。

これらは本当に優秀で、

- 長期で見れば成長が期待できる

- 銘柄選びで迷いにくい

- 日々の値動きを追いすぎなくていい

という点で、

わが家の家計にとって「頼れる土台」

になってくれていました。

ただ、投資に慣れてきて、新NISA・配当金・株主優待なども一通り経験するうちに、

自分の中に小さな葛藤が生まれました。

それは、「投資が、ただ数字を積み上げる作業のように感じてしまう」

という感覚です。

数字を見ているのに、気持ちは少し別のところにある夜。

効率だけを追い求める“息苦しさ”

投資の王道は「長期・積立・分散」。これは今でも大切だと思っています。

でも、子育てに追われる毎日の中で、ニュースで流れる

「AIの進化」や「宇宙開発の進展」を、

ただの“遠い世界の出来事”として眺めてしまうのは、どこか寂しい気もしました。

「この技術が、わが子の未来を作るのかもしれない」

そう思ったとき、単なる数字の積み上げだけでなく、

未来への期待や好奇心を、ほんの少しだけお金に乗せてみたい

と思うようになったのです。

もちろん、家族の生活を脅かすような無謀なギャンブルは論外。

だからこそわが家は、自分たちが納得できる

「管理できる範囲のリスク」

を先に決めることにしました。

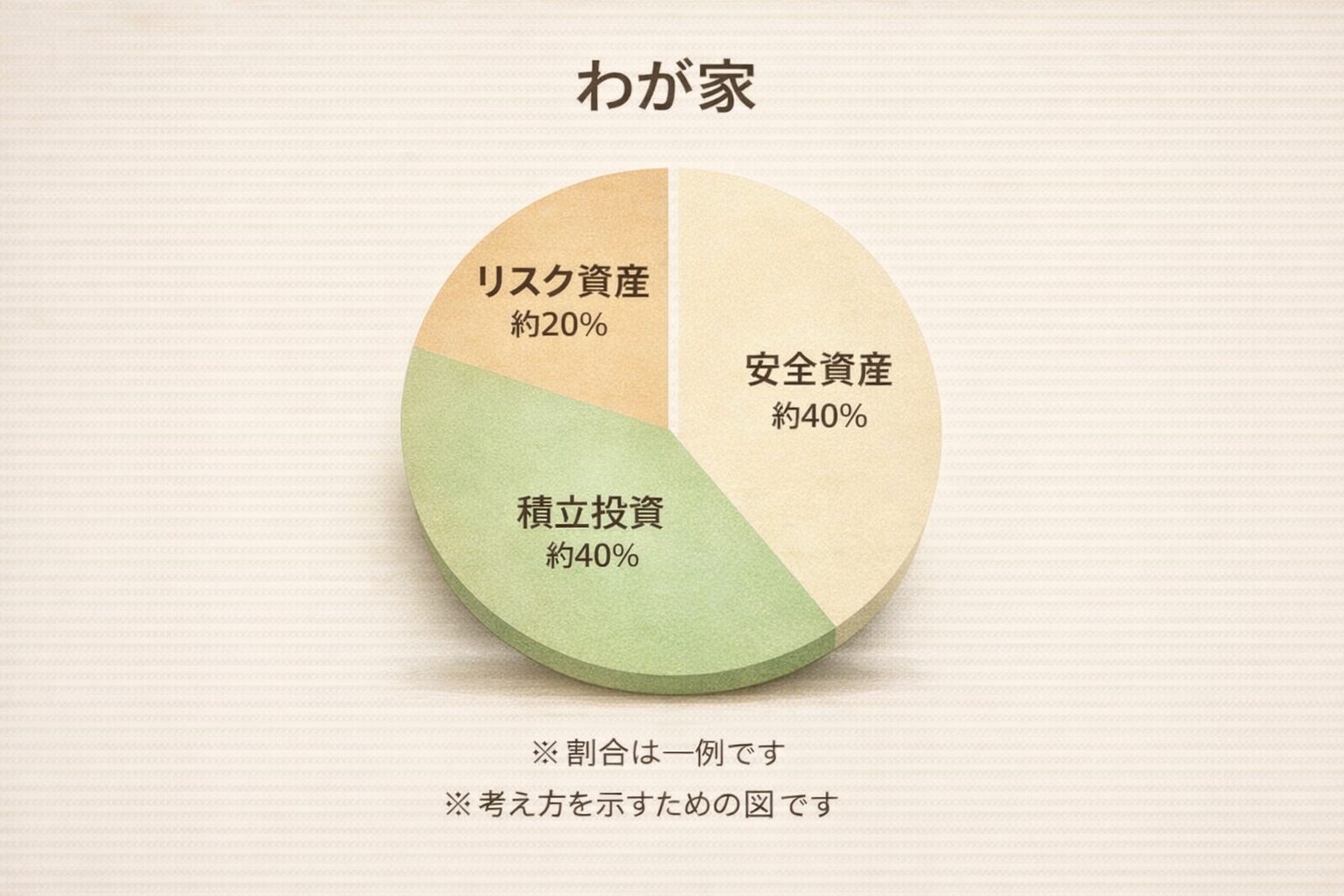

2. 公開!わが家のリアルな投資比率

わが家では、家計全体のバランスを常に意識しています。

現在のポートフォリオは、ざっくり言うと

「現金(安全資産)と投資を4:6」

くらいの割合で考えています。

具体的な内訳は以下の通りです。

わが家の資産構成(一覧)

ポイントは、「積立が主役、リスク資産は少なめ」

というバランスを崩さないことです。

なぜ「リスク資産」が20%なのか

投資比率60%のうち、3分の2(全体の40%)は、インデックス投資という

「広く分散して守る投資」

です。

そして残りの3分の1(全体の20%)を、わが家では

「夢枠」

として、個別株やテーマETFに割り当てています。

「20%って多い?」と感じる方もいらっしゃるかもしれません。

ただ、わが家の場合は

安全資産(現金)を40%確保している

ことで、投資の中に“少しの冒険”を入れても、気持ちが崩れにくいと感じています。

この「守りがあるからこその攻め」が、わが家には合っていました。

3. なぜ夢枠をゼロにしなかったのか:子育て家庭に「余白」が必要な理由

「効率だけを見るなら、投資は全部インデックスでもいいのでは?」という考え方もあります。

たしかに理屈としては理解できます。

それでもわが家が、あえて夢枠(リスク資産20%)をゼロにしなかったのには、子育て家庭ならではの理由がありました。

① 投資の「飽き」と「挫折」を防ぐため

インデックス投資は、基本的には「続けること」が大事です。

ただ、何十年も続けるのって、実は思った以上に忍耐が必要です。

たとえば相場が停滞している時期に、興味が薄れて積み立てが止まってしまう…。

そんな挫折を防ぐための

「小さな動機づけ」

が、わが家にとっては夢枠でした。

② 親自身のアップデートのため

子育てをしていると、どうしても思考が「家庭内」や「学校行事」に寄りがちになります。

夢枠で先端技術やトレンドに触れていると、自然とニュースに目が向くようになります。

「これからの時代はこう変わるのかも」と考える時間は、

親の知的好奇心を刺激してくれて、わが家では良い影響がありました。

③ 「機会損失」への未練を小さくするため

SNSを見れば「この銘柄で資産が数倍になった」という話が、どうしても目に入ります。

夢枠がまったくないと、そうした情報に触れたときに

「やっておけばよかった…」という気持ちが強くなりすぎて、逆に大きく動きたくなることも。

わが家は、あらかじめ

20%の範囲で“参加できる場所”

を作っておくことで、気持ちが暴走しにくいと感じました。

インデックス投資という大きな土台の上に、わが家は小さな「夢枠」を置いています

4. 実際に持っているテーマ・銘柄の考え方

ここでは、わが家が夢枠でどんな視点で選んでいるかを紹介します。

※特定の銘柄をおすすめする意図はありません。真似してほしいのは「銘柄」より「考え方」です。

わが家が夢枠で見ているテーマ(例)

- AI・半導体:社会の土台を作る技術

- データセンター・インフラ:裏側で支える“黒子役”

- サイバーセキュリティ:守りの技術(生活にも直結)

選ぶ基準はシンプルです

- 未来を想像してワクワクできる

- ニュースを追いたくなる

- 子どもに「これ何?」と聞かれたら、短く説明できる

数字の良し悪しだけでなく、「自分の生活とつながるか」「続けて見守れるか」という感覚も大切にしています。

5. 夢枠で絶対に「やらない」と決めている3つのルール

攻めの投資といっても、わが家は子育て家庭。

夢枠が原因で家計や気持ちが崩れないように、

“やらないこと”を先に決めています。

※用語をやさしく:

レバレッジ:手元のお金以上で取引する仕組み(わが家は使いません)

損切り:値下がりに焦って途中で手放すこと

追い買い:取り返そうとして、あとからお金を足すこと

① レバレッジは絶対に使わない

自己資金以上の取引をするレバレッジ投資は、わが家の夢枠にはありません。

「最悪ゼロになっても生活が揺れない範囲」

を超えないことが、夜にぐっすり眠るための条件です。

② 感情的な「損切り」と「追い買い」をしない

夢枠は値動きが大きいのが普通です。

だからこそ、値動きに驚いて売ったり、取り返そうとして資金を追加したりはしません。

「最初に決めた理由」を大切にして、ルールに戻るようにしています。

③ 家族の時間を削ってまで分析しない

わが家はプロの投資家ではありません。

投資に熱中しすぎて、子どもとの時間や夫婦の会話が減るのは本末転倒。

あくまで「日常の隙間時間で楽しめる範囲」を徹底しています。

守りだけでも、攻めすぎでもなく。 わが家が落ち着いたのは、この位置でした。

6. 夢枠(リスク資産20%)があることで起きた変化

この「4:4:2」の比率を取り入れてから、わが家の空気は少し変わりました。

ニュースが「自分事」になった

これまで聞き流していた経済ニュースが、少しだけ“自分の生活の延長”に感じられるようになりました。

夫婦で「これって、あの分野には追い風かも?」と会話が生まれることもあり、

投資が共通の「知的な趣味」になった感覚があります。

コア資産(積立)への信頼が深まった

夢枠があることで、残りの80%(現金+積立)が

「ここは絶対に崩さない場所」

として、よりハッキリ見えるようになりました。

攻める場所が限定されると、守るべき場所も守りやすくなる。わが家はそう感じています。

7. 子育て家庭が夢枠を持つ際の注意点

もし「わが家も少しだけ夢枠を…」と思った方へ。

同じ子育て世代として、ここは大事だと思う点をまとめます。

まずは「生活防衛費」から

夢枠の前に、半年〜1年分の生活費(現金)が確保できているかを確認してみてください。

わが家の例でいえば、安全資産40%がここにあたります。

土台が整ってから“余白”を作る、この順番が安心につながります。

夫婦の合意を大切に

家計のお金を使う以上、夫婦の納得感は大切です。

「資産の◯%までは、未来への勉強代として使いたい」と共有しておくと、

もし上下しても、変な火種になりにくいと感じています。

「少額」をバカにしない

最近は少額から買えるサービスも増えています。

「20%は無理」という場合でも、まずは数千円からでも十分。

その金額でも「社会とつながっている感覚」が得られることがあります。

「夢枠を持つ前に大切にしている、夫婦のすり合わせ」

8. 今日から考えられる行動ヒント

わが家のポートフォリオが、「自分の家ならどうする?」を考えるきっかけになれば嬉しいです。

- 現在の資産を可視化する(まずは円グラフにしてみる)

- 「なくなってもいい上限」を決める(最初は5%でもOK)

- ワクワクする未来のテーマを3つだけ書き出す

- まずは1テーマを少額で体験してみる

おわりに:投資は人生を豊かにするためのスパイス

わが家にとって投資は、単なる「資産を増やすための手段」以上のものです。

未来を信じて、社会の進化を喜び、家族の安心を守りながら、好奇心も満たしていく。

そんな願いを叶えるためのツールだと感じています。

「守り」が8割。

でも、残りの2割に「夢」を乗せてみる。

そんな管理された余白が、子育てという忙しくて愛おしい毎日を、少しだけ彩ってくれると信じています。

皆さんの投資ライフが、安心とワクワクの両立したものになりますように。

✓ あわせて読みたい

「あなたの夢枠投資」について、ぜひコメントやSNSで教えてください!

「わが家はこの分野を応援してます」「うちはこの比率です」など、聞けたら嬉しいです。