結論から言うと、子育て家庭にETFは「積立の次の一手」として非常に相性が良い選択肢です。

特に新NISAでは、

- つみたて投資枠=投資信託で自動運転

- 成長投資枠=ETFで役割分担

この組み合わせが、“増やす”と“続ける”を両立しやすい形になります。

まず新NISAそのものを整理したい方は、こちらにまとめています。

新NISAで、投資信託の積立を始めた。

設定もできた。あとは放置…のはずなのに、ふとこう思う瞬間ありませんか?

- 「積立はできてるけど、実感がない…」

- 「投資信託だけで、教育費も老後も本当に足りるの?」

- 「ETFってよく聞くけど、私にはまだ早い?」

安心してください。

この“モヤモヤ”は、子育て家庭ならむしろ自然です。

ETFは、投資信託の積立を否定するものではありません。

むしろ、積立を“家計に馴染む形に整える”ための道具になってくれる存在です。

投資が続かなくなる理由や、子育て家庭が「やめない設計」に変える方法は、

こちらの記事で詳しくまとめています。

この記事では、ETFの基本だけで終わらせず、

- 投資信託との使い分け(新NISAでどう配置する?)

- ETFのリスク管理(失敗しにくい守り方)

- 子育て家庭向けの比率イメージ

- 始めるまでの具体手順

- 「出口戦略(いつ・どう使う?)」の考え方

まで、やさしく・でも濃くまとめます。

子育て家庭にETFが合う3つの理由【新NISA対応】

1)「守り」と「少しの攻め」を、1本で“仕組み化”できる

子育て家庭の投資は、攻めすぎると続きません。

でも、守りだけだと“育ってる実感”が持ちにくい時期もあります。

ETFは、インデックス型(全世界・S&P500など)を選べば、

“世界全体の成長”に乗りつつ、自然に分散が効きます。

つまり、忙しい家庭に必要な

「考えなくていい分散」を、最小の手間で作れるんです。

※「わが家の投資比率の考え方」は別記事で詳しく書いているので、比率そのものはそちらへ。

2)透明性が高い=“家計簿感覚”で管理できる

ETFは株と同じように、価格が取引時間中に動きます。

この特徴は「頻繁に売買するため」ではなく、子育て家庭にとっては、

- 今どれくらい育ってる?(評価額)

- いま買うと、どれくらいの価格?

が見えやすいという意味で、家計管理の安心材料になります。

投資信託の「1日1回の基準価額」と比べると、“見える化”が強いのがETFの良さです。

3)低コストは「節約と同じ」で、20年後に効く

節約記事でも書いている通り、家計は “固定費”を削るのが強い。

投資も同じで、長期投資ほど効くのがコスト(信託報酬など)です。

ETFは低コストのものが多く、長期で持つほど差が積み上がります。

派手ではないけど、家計の地力になります。

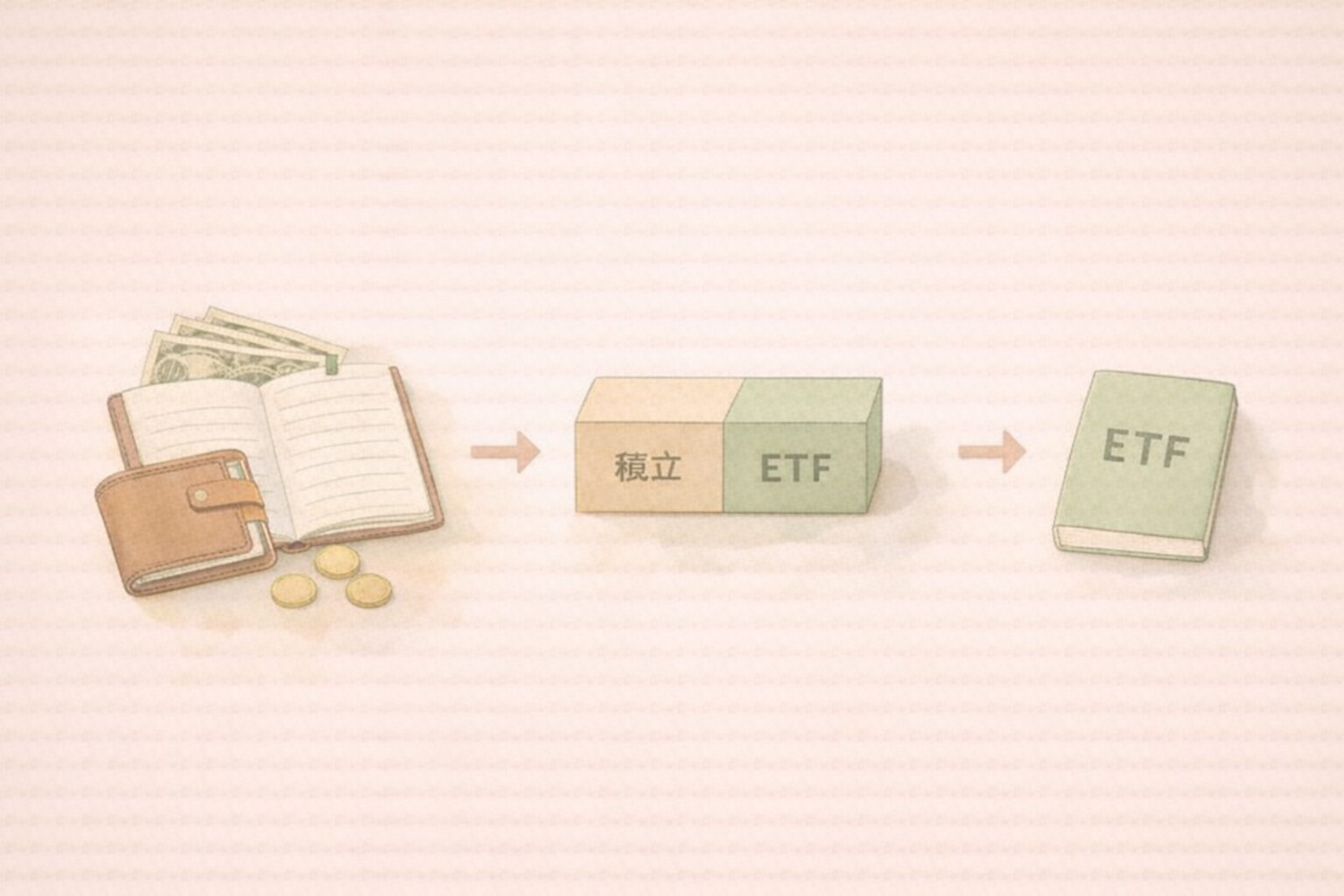

新NISAでの位置づけ:投資信託×ETFは「役割分担」が正解

「結局、投資信託とETFはどっちがいいの?」

答えは、子育て家庭ならだいたいこれです。

- 投資信託(つみたて)=自動運転の土台

- ETF=整える・広げる・気持ちを保つ“補助輪”

新NISAの制度そのものの説明は、すでに別記事が強いのでここでは最小限にします。

ここで大事なのは、ETFを「成長投資枠」でどう使うか。

使い分けの“型”(迷いが減るテンプレ)

- つみたて投資枠:投資信託でコツコツ(家計の柱)

- 成長投資枠:ETFで分散を強化、または“目的別”に追加

「今は積立だけで精一杯…」なら、ETFは後回しでOK。

でも、積立が習慣になってきたら、ETFを足すことで投資が“自分ごと”になりやすいです。

ETFの種類と選び方|初心者が迷わない3分類

ETFは、役割ごとに“居場所”が違う。 土台・ワクワク・ごほうびを分けて考えるイメージ。

ETFは種類が多いので、まずはこの3つだけ覚えればOK。

1)インデックスETF(王道)

- 全世界株式

- S&P500 など

家族の土台に向くタイプ。

迷ったらここ。

2)セクターETF(夢枠)

- AI、半導体、ヘルスケア等

伸びる時は大きいけど、ブレも大きい。

「夢枠投資」の考え方と相性がいいです。

3)高配当ETF(ごほうび枠)

配当金が入ると、投資が“生活に繋がった実感”になりやすい。

ただし、配当利回りだけで選ぶのは危険です(後述)。

配当を暮らしに戻すイメージはこの記事が相性◎

ETFのリスク管理とデメリット|子育て家庭が失敗しにくい守り方

子育て家庭のETFは、増やす前に「守り方」を決める。 無理しないルールが、長く続けるコツです。

ETFは「分散できるから安全」ではありません。

下がる時は下がります。

だからこそ、子育て家庭は「買い方・比率・出口」を先に決めるのが強いです。

リスク①:価格変動(暴落)

インデックスETFでも、相場が荒れると大きく下がります。

対策はシンプル。

- 生活防衛費は別で確保(投資と混ぜない)

- 一気買いしない(時間分散)

- 比率を決めておく(増やしすぎない)

生活防衛費の作り方や、物価高でも家計を守る具体策は、

こちらでまとめています。

→ 物価高でキツい…子育て家庭が助かった節約5選

※“守る優先”の発想は新NISA記事でも書いた通り

→ 新NISAの記事はこちら

リスク②:為替(海外ETF・海外資産)

円高になると評価額が下がることがあります。

対策は、

- 為替込みで“長期”と割り切る

- まずは国内上場ETFから慣れる

でOK。大事なのは、為替の上下に反応して売買しないこと。

リスク③:高配当ETFの落とし穴(ここ注意)

「配当が高い=良い」ではありません。

配当は企業の都合で変わりますし、相場環境で下がることもあります。

子育て家庭では、高配当ETFは

“生活費を賄う柱”ではなく、モチベ維持のスパイスくらいがちょうどいいです。

ETFと投資信託の比率目安|子育て家庭のバランス例

比率の考え方は別記事に詳しいので、ここではETF入りの例を1つだけ。

例:積立を主役にして、ETFは“補助”で20〜30%

- 投資信託(積立):70〜80%

- ETF:20〜30%

ETFの中でさらに分けるなら、

- インデックスETF:中心

- セクターETF:夢枠として少額

- 高配当ETF:ごほうび枠として少額

※本格的な比率の決め方はここで整理

出口戦略:ETFは“いつ使うか”を先に決めると強い

ETFは長期向きですが、「いつか使うお金」でもあります。

子育て家庭に多いのはこの2タイプ。

1)教育費など、時期が見えているお金

- 使う時期が近づいたら、リスク資産の比率を落とす

- “増やす”より“守る”に寄せる

2)老後など、時期が遠いお金

- 長期で持って、必要になったら一部取り崩す

- 定期的に比率を見直す(年1回でOK)

出口戦略を先に決めると、

相場が下がった時に「どうしよう…」が減ります。

投資は“判断回数を減らすほど勝ちやすい”です。

ETFを始めるまでの3ステップ

積立を土台に、少しずつETFへ。 無理に切り替えず、「足していく」感覚で大丈夫です。

STEP1:ETFに回すお金を“分ける”

まずはここだけ。

- 生活防衛費(急な出費用)は別

- 1〜3年以内に使う予定のお金も別

- 「5年以上使わないお金」をETF候補に

この切り分けができると、投資が急にラクになります。

STEP2:新NISAの中で置き場所を決める

- つみたて投資枠:投資信託で自動運転

- 成長投資枠:ETFはここが基本

制度の詳しい話は別記事へ

STEP3:ETFは「王道を1本」から

いきなり複数買わない。これ大事です。

- 全世界か

- S&P500か

まずはどちらか1本でOK。

買った瞬間から理解が深まります。

ETFを「家族の味方」にする3つのコツ

- チェック頻度を決める(基本:月1回以下)

- 買う日を固定する(ルール化)

- ごほうびも用意する(モチベ維持)

配当や優待を“家族の時間”に変えていくこと。

それが、わが家の投資スタイルです。

ETFを難しい金融商品で終わらせず、「家族の時間」につなげられる。

わが家が投資を続けるために「やめたこと」は、

こちらの記事にまとめています。

→ 投資を続けるために、わが家がやめたこと

→ 配当の使い方

→ 優待×子ども

→ グリコ優待

→ 新日本製薬優待

まとめ:ETFは“積立の次”にちょうどいい、家計の第2の柱

ETFは、投資信託の積立を置き換えるものではありません。

積立で作った土台を、家計に合う形に整えるための「第2の柱」です。

- 分散が簡単

- 低コストが効く

- 透明性が高く管理しやすい

- そして、出口戦略まで考えると“ブレにくい”

まずは、王道ETFを1本。

小さく始めて、家族の未来を静かに育てていきましょう。

よくある質問(FAQ)

ETFと投資信託はどちらが初心者向きですか?

完全初心者なら、まずは投資信託の積立がおすすめです。ETFは価格変動がリアルタイムで見えるため、ある程度慣れてからでも十分です。

ETFは新NISAで買えますか?

はい、成長投資枠で購入可能です。つみたて投資枠では基本的に対象外です。

ETFは少額から始められますか?

証券会社によりますが、1口単位で購入できます。最近は国内ETFであれば比較的少額から始めやすいです。

ETFは暴落時に売ったほうがいいですか?

子育て家庭の場合、生活防衛資金を確保したうえで長期前提なら、慌てて売る必要はありません。事前に比率と出口を決めておくことが重要です。