「投資は、長く続けることがいちばん大事」

本やSNSで、何度も目にする言葉です。

でも実際には、

始めるより、続けるほうがずっと難しい。

新NISAをきっかけに投資を始めたものの、

- 相場が気になって落ち着かない

- 家計の変動があるたびに不安になる

- このまま続けて大丈夫なのか自信が持てない

そんな感覚を抱いている方も多いのではないでしょうか。

わが家も、同じ道を通ってきました。

それでも今も投資を続けられているのは、才能や根性があったからではありません。

「続けられるように、不安を削ぎ落とす設計に変えた」

ただそれだけです。

この記事では、子育て家庭が投資を途中でやめてしまう理由を整理しながら、

「これなら自分も続けられるかも」と思える現実的なメンタル設計(=行動の設計)を共有します。

※この記事は、わが家の実体験に基づく「投資を続けるための設計」の共有です。

投資はご家庭の家計状況(教育費・固定費・働き方)によって最適解が変わります。特定の金融商品や投資行動を推奨するものではありません。最終的な判断はご自身の責任で行ってください。

投資を始めた人が「やめたくなる瞬間」は、相場より日常に潜んでいる

投資をやめたくなる引き金は、暴落よりも“生活のズレ”

投資をやめてしまう理由として、真っ先に思い浮かぶのは「相場の下落」かもしれません。

でも実際には、こうした“日常のズレ”が重なったときに、投資への不安が一気に表に出てくることが多いです。

- 子どもの習い事の費用が増えた

- 急な出費が続いた

- 家計簿を見て余裕がなくなった

子育て家庭にとって投資は、「余ったお金でやるもの」ではなく、

生活と常に隣り合わせの存在です。

だからこそ、心の消耗が続くと、投資は真っ先に削られやすい。

ここを「自分の性格」のせいにしてしまうと、出口が見えなくなります。

わが家で不安が一気に強くなったのも、暴落ではなく「習い事が増えたとき」でした。

息子が興味を持つことが増えて習い事を追加し、娘も習い事を始めたことで、家計の固定費がじわじわ増えていきました。

相場が大きく動いていないのに、「この積立額のままで本当に大丈夫?」という気持ちが出てきたんです。

この経験から、子育て家庭の投資は相場より先に「生活の安心」を確保しておかないと続かないと痛感しました。

投資を「増やす話」ではなく、生活の延長として考える時間

「続けられない=投資に向いていない」という思い込み

不安になるのは、子育て家庭では“ごく自然”な反応

投資がつらくなると、「自分は投資に向いていないのかも」と感じがちです。

でも、わが家もそうでしたが、教育費や生活を背負っている状態でお金が減ることに不安を感じない人はいません。

続けられない理由は、性格やメンタルの弱さではなく、

不安が増え続ける設計のまま走ってしまったことである場合がほとんどです。

つまり、向いていないのではなく、設計が合っていなかっただけなのです。

設計は変えられます。だから、ここで「自分を否定する必要」はありません。

投資が続かない人が無意識にやっている「不安を増やす習慣」

情報を集めすぎるほど、投資は続きにくくなる

投資を疲れさせているのは、値動きより情報量

投資が続かなくなる人には、いくつか共通する習慣があります。

そして厄介なのは、それらが“努力しているつもり”で増えていくことです。

- SNSで他人の成績を見て比べる

- 毎日のように評価額をチェックする

- 利回りや爆益の話を基準に判断する

- 家計に余裕がない金額まで積み立てる

これらはすべて、不安が増える方向に感情を刺激する行動です。

特に子育て中は、日常だけで十分に脳のリソースを使っています。

そこに投資の上下動を頻繁に入れると、気づかないうちに疲弊していきます。

「知れば安心できるはず」と情報を増やすほど、

判断が増え、比較が増え、迷いが増える。

その結果、投資が“重たいもの”になってしまうことがあります。

わが家はこの状態から抜けるために、「頑張らないためのルール」を先に固定しました。

- 評価額チェック:毎日→月1回だけ

- SNS:投資系のタイムライン→基本見ない(必要ならミュート)

- 情報収集:不安を煽る話→見ない。制度や公式発表だけ確認

情報を減らしたら不安が減った、というより、判断回数が減って心が消耗しなくなった。この感覚が大きかったです。

投資を続けられる人が“最初に整えている安心の設計”

まず決めているのは「増やし方」ではなく「守り方」

長く続けている人ほど、「何を買うか」より先にどう安心して続けるかを考えています。

ここが、続く人と続かない人のいちばん大きな差になりやすいポイントです。

投資は、商品選び以上に“生活との距離”が大事です。

生活に近すぎると、日常の不安に巻き込まれ、続ける力が削られていきます。

わが家も最初は「投資を増やすこと」ばかり考えていました。

でも実際に続いたのは、“増やす前に守りを決めた”からでした。

ここが整うと、相場が少し下がっただけで心がザワつく…という状態から抜けやすくなります。

ちなみにわが家は、積立は現在月15万円で運用しています。

内訳は、新NISAのつみたて投資枠に月10万円、成長投資枠に月5万円です。

ただし、この金額を“気合い”で続けているわけではありません。

これは家計に余裕がある前提で設定している「上限レンジ」です。

生活防衛資金は「生活費の約1年分」を先に確保し、

投資と生活がぶつからない距離を作りました。

さらに、もし家計がきつくなれば

積立は10万円まで下げてもOK

と最初から決めています。

実際に、息子と娘の習い事が増えたタイミングでは

「このままで大丈夫か?」と不安が出たこともありました。

固定ではなく「幅」で考える。

これが、わが家の続けるための設計です。

「何かあっても1年は生活が守れる」という土台があるだけで、

相場の揺れや家計の変動に対する耐性は、まったく変わりました。

子育て家庭にとって大事なのは、

投資で増やすこと以上に、

“続けられる安心の幅”を先に作ることでした。

わが家がどうやって安全資産/積立投資/リスク資産(夢枠含む)のバランスを作っているかは、こちらの記事でまとめています。

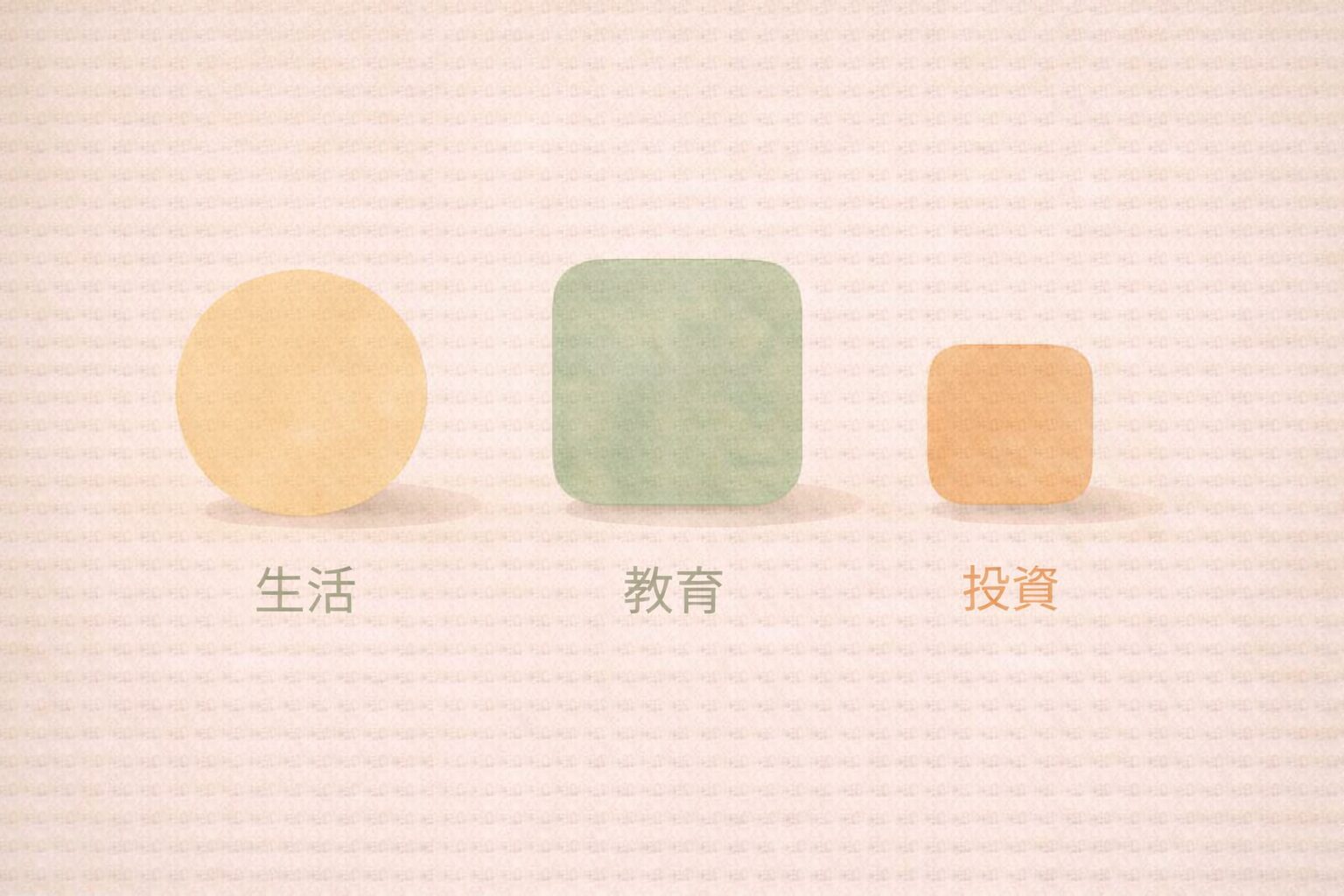

生活・教育・投資を“同じ土俵に乗せない”

投資が続く家庭ほど、お金の役割を混ぜません。

生活・教育・投資は、同じお金でも「役割」を分けて考える ── 不安を増やさないための、わが家の基本設計

- 生活費

- 教育費

- 投資資金

これらを混ぜないだけで、「今月どうしよう」という不安が投資判断に入り込みにくくなります。

家計が苦しい月があっても、投資資金が“同じ財布”に入っていないだけで、心理的なダメージが小さくなります。

売る判断を「相場」ではなく「家族のタイミング」に置く

続けられる人は、「上がったから売る」ではなく、

「使う予定が来たから売る」という人生軸の出口を持っています。

市場の動きではなく、家族のタイムラインに合わせて動く。

これがあるだけで、日々の値動きに振り回されにくくなります。

投資を続けるために、わが家が意識的に手放したこと

わが家も、最初から冷静だったわけではありません。

だからこそ、続けるために「手放したこと」があります。

- SNSの投資情報を追う時間

- 毎日の資産チェック

- 一発逆転を期待する思考

- 無理に積立額を上げること

その代わりに残したのは、

- 決めた投資比率を淡々と守ること

- ETFや優待、配当などの「守り」を中心にすること

- 夢枠は金額を限定して楽しむこと

続けるために、やらないことを増やした。

この感覚が、いちばん大きな変化でした。

やめることは、後退ではなく「継続するための調整」です。

子育て家庭は、毎月同じ余裕があるわけではありません。

だからこそ、投資も「足し算」より「引き算」のほうが続きやすい場面があります。

投資比率と夢枠投資は「続けるための安全装置」

不安が出る前提で組み込むから、続けられる

わが家では、

- 安全資産

- 積立投資

- 夢枠投資

を最初から分けています。

ここで大事なのは、夢枠を“増やすための投資”にしないことです。

わが家では、夢枠は家計を守った上での「気持ちの栄養」として位置づけています。

だからこそ、金額も役割も先に決めます。

夢枠をどう扱うと「続ける力」につながるのか、わが家の考え方と実例はこの記事にまとめています。

不安をゼロにするのではなく、不安が出ても壊れない配分にしておく。

これが、長く続けるための現実的な答えでした。

子育て家庭の投資は「完璧を目指さない」ほうが続く

子育て家庭では、

- 突発的な出費

- 働き方の変化

- 教育費のタイミング

すべてが読めません。

だからこそ、投資の設計にも「逃げ道」が必要です。

わが家では、積立を守るために「下げてもいい基準」を決めています。

- 習い事・教育費などで固定費が増えて、家計の余裕が薄くなったとき

- 突発的な出費が続いて、心がザワつき始めたとき

- 「今月が苦しい」ではなく、翌月以降も負担が続きそうなとき

基準があると、下げる判断が「負け」ではなく「設計の調整」になります。

- 積立額を「固定」ではなく「幅」で考える

- 一時停止してもOKな設計にする

- 使っていい貯蓄を別に用意する

こうした逃げ道のある設計が、結果的に「市場から退場しない」ことにつながります。

目標は「完璧にやること」ではなく、続けることです。

立ち止まっても、休んでもいい。 続けるための「逃げ道」が、長く歩くコツ。

今日からできる「やめない自分」を作る3つの見直し

- 積立額は「気持ちに余裕が残る金額か」

- 見なくていい情報を見すぎていないか

- 不安が出たときの逃げ道を用意しているか

どれか一つでも見直すだけで、投資のストレスは確実に下がります。

もし今日5分だけ使えるなら、まずはこの順番がおすすめです。

- 今月の固定費(習い事含む)を把握する

- 積立額が「生活防衛資金の維持」を邪魔していないか見る

- 評価額チェックの頻度を「月1回」に固定する

積立額を下げるのは、負けではありません。

子育て家庭にとっては、続けるための“調整”です。

情報を減らすのも、逃げではありません。

余裕を守るための戦略です。

「一度止めたら終わり」ではなく、

「戻ってこられる設計にしておく」。

この発想があるだけで、投資はずっと続けやすくなります。

おわりに:投資が続くかどうかは、才能ではなく設計で決まる

投資が続くかどうかは、向き不向きや根性ではありません。

どれだけ、不安をためない仕組みを先に置けるか。それだけで決まります。

わが家も、派手な成功ではなく、

家族の日常を守りながら続く投資をこれからも大切にしていきます。

あなたの家庭にも、無理のないリズムが見つかりますように。

投資が続くかどうかは、才能ではなく「生活を先に守る設計ができているか」で決まります。

生活防衛資金を確保し、積立額に余白を持たせ、不安が出たら調整できる逃げ道を用意する。

子育て家庭の投資は、増やす技術より「やめない仕組み」がいちばんの武器だと、わが家は実感しています。